来源:紫金天风期货研究所

【20250401】云评论 | 双焦:反弹有多少空间?

观点小结

今日煤焦盘面在昨日向下突破后走出大幅反弹。我们认为近期煤焦基本面确实存在边际好转,且短期有一定超跌,因此今日以焦炭为首走出较强的反弹行情。

近期焦煤期现劈叉明显,现货环比有明显好转,主要由于下游刚需较好,煤矿出货较为顺畅;而焦炭有提涨预期,双焦情绪提振。从供需视角来看,国产煤近期产量波动不大,没有出现环比增产,进口煤中,蒙煤受高库存压制通关同比下降显著,海运煤进同样受到进口性价比不佳的制约,进口压力减轻。且考虑到下游铁水增产较快,近期对原料持续增量补库,供需格局边际有好转,煤焦产端库存压力均缓解。

但我们认为这并非实质性反转:煤矿在无库存压力且有利润的前提下有继续提产的可能,进口煤同样存在回升空间,由此可见,造成供应收缩的主要原因均为短期影响因素。后续来看,煤焦盘面均升水,对反弹高度有压制,且近月合约交割压力显著,单边仍需谨慎操作,贸易商可关注高位套保机会。

1 行情回顾

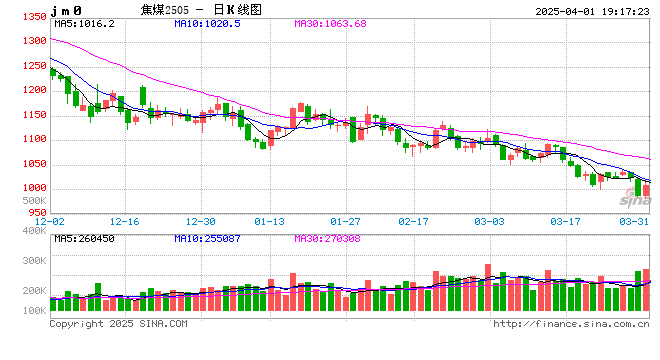

4月1日,焦煤主力合约收于1008元/吨,涨幅0.65%,日内最高达到1020.5元/吨,焦炭主力合约收于1648元/吨,涨幅3.75%,日内最高达到1663.5元/吨。今日焦煤、焦炭分别上涨20、63点,其中焦炭盘面日内涨势迅猛,市场情绪提振。我们认为这主要是由于煤焦基本面确实存在边际好转,且短期有一定超跌,因此今日以焦炭为首走出较强的反弹行情。

图1:JM2505及J2505价格走势(元/吨)

2 现货涨价增多

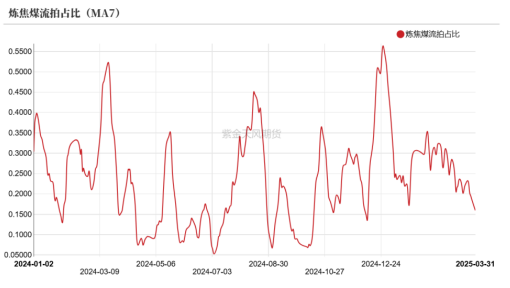

焦煤现货从年初开始持续偏弱,但近期环比有改善,主要体现在个别煤种,如高硫主焦、低硫主焦及瘦煤等,均因前期超跌走出小幅反弹;线上竞拍表现来看,近期流拍比例下降,昨日线上竞拍流拍率1%,且成交价格多数上涨;进口蒙煤方面,近期出货尚可,昨日西北钢厂蒙5精煤招标价格上涨。下游刚需尚可,煤矿出货好转。

焦炭方面,目前共提降11轮,因上周基本面好转,第12轮降价暂缓,市场预期清明节后开启一轮提涨,但考虑到下游钢厂原料库存偏高,提涨也有一定阻力。今日部分焦企因下游拉运较多等原因对焦炭基价上调30元/吨。

图2:焦煤线上竞拍流拍占比(MA7)

3 基本面边际好转

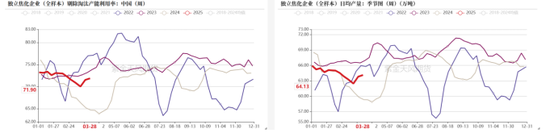

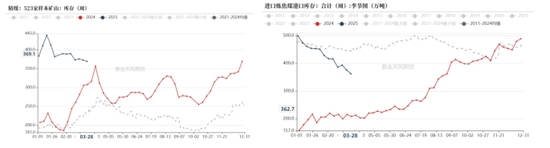

供需视角来看,煤矿开工生产仍保持同比偏高水平,国产煤供应充足。且考虑到目前矿端没有太大的库存压力,且整体距离下方现金流成本仍有200左右的空间,因此短期也难见到矿端主动减控产。而进口方面压力略有缓解,一季度蒙煤甘其毛都口岸平均日通关车数为867车,相比去年一季度日均通关下降9.3%,主要受到高库存及低需求的影响;海煤方面,一季度澳煤进口利润倒挂,近期与内贸煤价差收窄但性价比仍不佳,到港偏低,美煤同样受到加征15%关税影响,进口缺乏性价比。整体供应端来看,国产煤供应仍较充足,但进口压力已有明显缓解。

而焦炭近期处在提产阶段,焦企有盈利,尤其在山西、河北和山东等地焦企利润偏好。但焦企前期对产量控制较好,目前供应能够满足的铁水产量在233万吨左右,相比之下下游铁水仍在增产阶段,上周日均铁水增至237万吨,焦炭仍需继续增产以满足下游的生产需求。

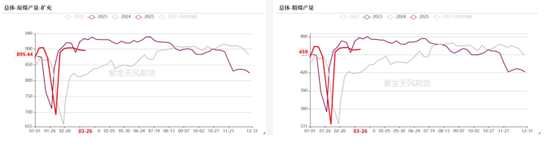

图5:焦原煤、焦精煤产量季节图(万吨)

4 库存压力缓解

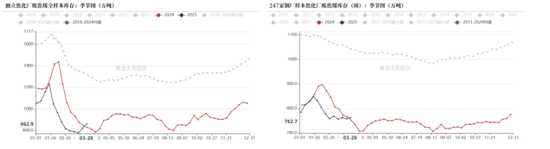

前期碳元素高位库存限制盘面反弹,但随着钢厂铁水产量提升,下游增量补库,煤焦库存压力均有所缓解。焦煤方面,矿端近期出货较为顺畅,库存压力不大,港口同样呈现持续去库格局,上游口径中仅蒙煤口岸存在较大的库存压力,而下游焦钢企在约半月前就开始有增量补库,目前已补库过半;焦炭方面,近期钢厂拉运较多,焦企厂内库存已明显去化,而下游钢厂焦炭库存偏高,目前焦炭可用天数多在两周左右。

图8:焦煤矿山及港口库存(万吨)

5 长期仍趋向过剩

从以上分析可以看出,近期基本面已有边际好转,但仍不是供需格局的实质性反转。一方面,国产煤供应仍较充足,虽然近期煤矿产量变化不大,但在保经济背景下今年主产地仍以增产为主,在无库存压力且有利润的前提下有继续提产的可能。另一方面,进口方面,蒙煤通关受到高库存的压制,但若后期口岸继续扩容,通关有回升空间,海运煤方面同样可能因进口性价比的回升而出现增长。可见,造成供应收缩的主要原因均为短期影响因素,而供需的实质性好转仍需要对供应的硬性约束政策等外力调控。此外,焦煤的产业集中度高,也导致其产能去化的过程更加困难和漫长。相比之下,焦企更容易控产,且考虑到近年焦化行业亏损面积扩大,部分小型独立焦企可能面临去产能的风险,因此长期来看焦炭供需格局或强于焦煤。

后续行情来看,我们认为对本轮反弹仍缺乏持续性,目前焦煤主流仓单在950-1000元/吨,焦炭湿熄仓单在1440元/吨左右,盘面均呈现升水,对反弹高度有一定压力,且近月合约交割压力显著,价格波动大,单边操作需注意风险,贸易商可关注高位套保机会

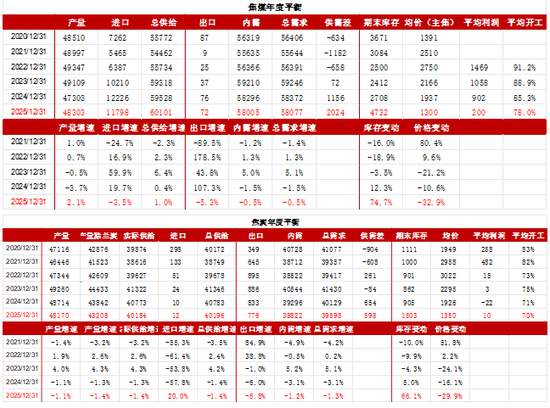

图11:焦煤焦炭年度平衡

作者:李文涛

从业资格证号:F3050524

交易咨询证号:Z0015640